* Por Isadora Guerreiro, Henrique Canan, Laisa Stroher e Paula Freire Santoro

No ano passado, a Prefeitura de São Paulo, através da Secretaria Executiva de Desestatização e Parcerias da Prefeitura de São Paulo, lançou dois editais para comprar 45 mil unidades habitacionais diretamente do mercado imobiliário, alegando o estado de emergência habitacional no município e a disponibilidade de unidades do mercado para este atendimento.

Em março de 2022 analisamos estes editais. Os números impressionavam: seria uma compra de cerca de R$ 8 bilhões, prometendo imóveis prioritariamente bem localizados (próximos às linhas de transporte público de massa, nos chamados Eixos de Estruturação da Transformação Urbana – EETU), e distribuídos igualmente pela cidade, segundo critério de divisão regional estabelecido pelos próprios editais: Leste, Norte, Sul, Oeste e Centro. Seriam 40 mil unidades no Edital I, para unidades em empreendimentos inteiros em construção, e 5 mil unidades no Edital II, para unidades prontas até junho/23, dispersas em vários empreendimentos.

Naquela análise discutimos possíveis riscos, como o fato de deixar a cargo da iniciativa privada decisões estratégicas, como a localização desses imóveis. Levantamos problemas – como a não oferta pelo mercado de moradias enquadradas nos critérios do edital em algumas regiões, e oferta quase inexistente em EETU – que foram de fato se mostrando reais ao longo de todo o processo, que passou por vários percalços e negociações.

Hoje, com a licitação do Edital I (40 mil unidades em construção) finalizada e a seleção e homologação de 38.870 unidades, no valor total de cerca de R$ 6 bilhões, temos o resultado desta compra mapeado e em números, podendo então compará-lo com nossas análises iniciais.

O que verificamos é que o preço pago pela unidade subiu (com alteração do método de cálculo da precificação), que a maioria das unidades compradas não está bem localizada, e muitas nem estão ainda com construção iniciada. Mais do que uma solução emergencial, este Edital I acaba representando mais uma injeção de recursos para financiar novos desenvolvimentos imobiliários, em um cenário de já acelerada produção imobiliária na cidade. Esta duplicou recentemente – subiu de 35 mil unidades lançadas em 2008 para 65 mil unidades lançadas em 2019 (fonte: Embraesp) – e segue subindo. Em 2022, foram lançadas 75,7 mil unidades e vendidas 69,3 mil unidades (Anuário Secovi, 2023). A compra das quase 39 mil unidades significa uma compra garantida de quase metade do que está sendo produzido em um ano pelo mercado.

E, ainda, não está claro para quem as unidades compradas pelo poder público serão destinadas. Seria apenas uma nova injeção de recursos para o mercado e a emergência habitacional teria sido adiada?

Alterações do edital: aumentou o preço das unidades e inseriu ZEIS no critério de priorização

Os dois Editais ficaram barrados pelo Tribunal de Contas do Município (TCM) durante o segundo semestre de 2022 e só foram liberados no final do ano, sendo que apenas este Edital I teve abertura de envelopes até agora. Foram ofertadas, na abertura dos envelopes, cerca de 104 mil unidades, indicando grande interesse do mercado. As negociações com estes empreendedores interessados levaram a ajustes na proposta inicial da Prefeitura, alterando alguns dos elementos que analisamos anteriormente.

O Edital I final deu prazo de 2 anos para a entrega de todas as obras apenas depois do contrato de compra e venda assinado (fase que ainda não ocorreu). Ao realizar o mapeamento dos empreendimentos contratados, pudemos verificar que a maioria deles efetivamente não está pronta, muitos dos quais nem mesmo iniciaram obras. Desta maneira, cai por terra o argumento de agilidade que a Prefeitura levantou inicialmente. O Edital II, de unidades prontas, ainda está parado.

Mas sua maior alteração, entretanto, foi o aumento do valor máximo das unidades, que era de R$ 180 mil, para R$ 210 mil – justificado como um reajuste anual pelo IPC-FIPE após a publicação da minuta inicial apresentada nas audiências públicas de março de 2022. Além disso, às vésperas da abertura dos envelopes, alterou os valores referenciais de metro quadrado das zonas de precificação, adotando a mediana dos preços de mercado dos imóveis que compõem as subprefeituras, com uma metodologia pouco clara. Desta maneira, subiram os valores a serem pagos em áreas mais desvalorizadas, balizando-os pelos preços dos imóveis em regiões mais valorizadas da mesma subprefeitura.

Já no Edital II (que ainda não teve abertura de envelopes) a proposta de modificação foi o aumento do valor máximo das unidades de R$ 200 mil para R$ 240 mil – alteração justificada depois de pesquisa de mercado da SP Negócios que indicou que valores abaixo deste apenas comprariam unidades muito pequenas e não condizentes com as necessidades das famílias beneficiárias (uma questão que também apontamos na nossa análise inicial).

Outra alteração importante foi o critério de priorização das unidades: antes, eram priorizados apenas imóveis localizados nos Eixos de Estruturação da Transformação Urbana (EETU), ou seja, nas proximidades dos corredores de ônibus e linhas de metrô e trem, que configuravam a Categoria A. Depois da alteração, essa categoria passou a incorporar também imóveis em Zonas Especiais de Interesse Social (ZEIS). A ausência das ZEIS como prioridade havia sido apontada por nós na análise anterior, e sua inclusão fez sentido, na medida que são zonas indicadas pelo Plano Diretor Estratégico para produção de Habitação de Interesse Social.

Por fim, o TCM apontou a necessidade de uma quantidade mínima de unidades para a Categoria A para os dois editais, com receio justamente de que elas não fossem viabilizadas. Essa quantidade não foi definida pela Prefeitura e, como veremos adiante, a porcentagem desta categoria foi de fato baixa para o Edital I.

Distribuição desigual na cidade e não alcance da meta de priorização da localização

A pretensão inicial da Prefeitura não foi cumprida, em dois aspectos: não houve distribuição equitativa entre regiões da cidade e foi pequena a compra das unidades prioritárias (Categoria A). Apenas 9,6% das unidades contratadas (3.726 moradias) estão na Categoria A, distribuídas em 9 empreendimentos, apenas um deles em ZEIS, localizado na Zona Norte, e os outros em Eixos. Fica flagrante a desconexão entre essa iniciativa da Prefeitura e as diretrizes de adensamento habitacional propostas pelo Plano Diretor Estratégico. As demais contratadas, maioria, estão na Categoria B.

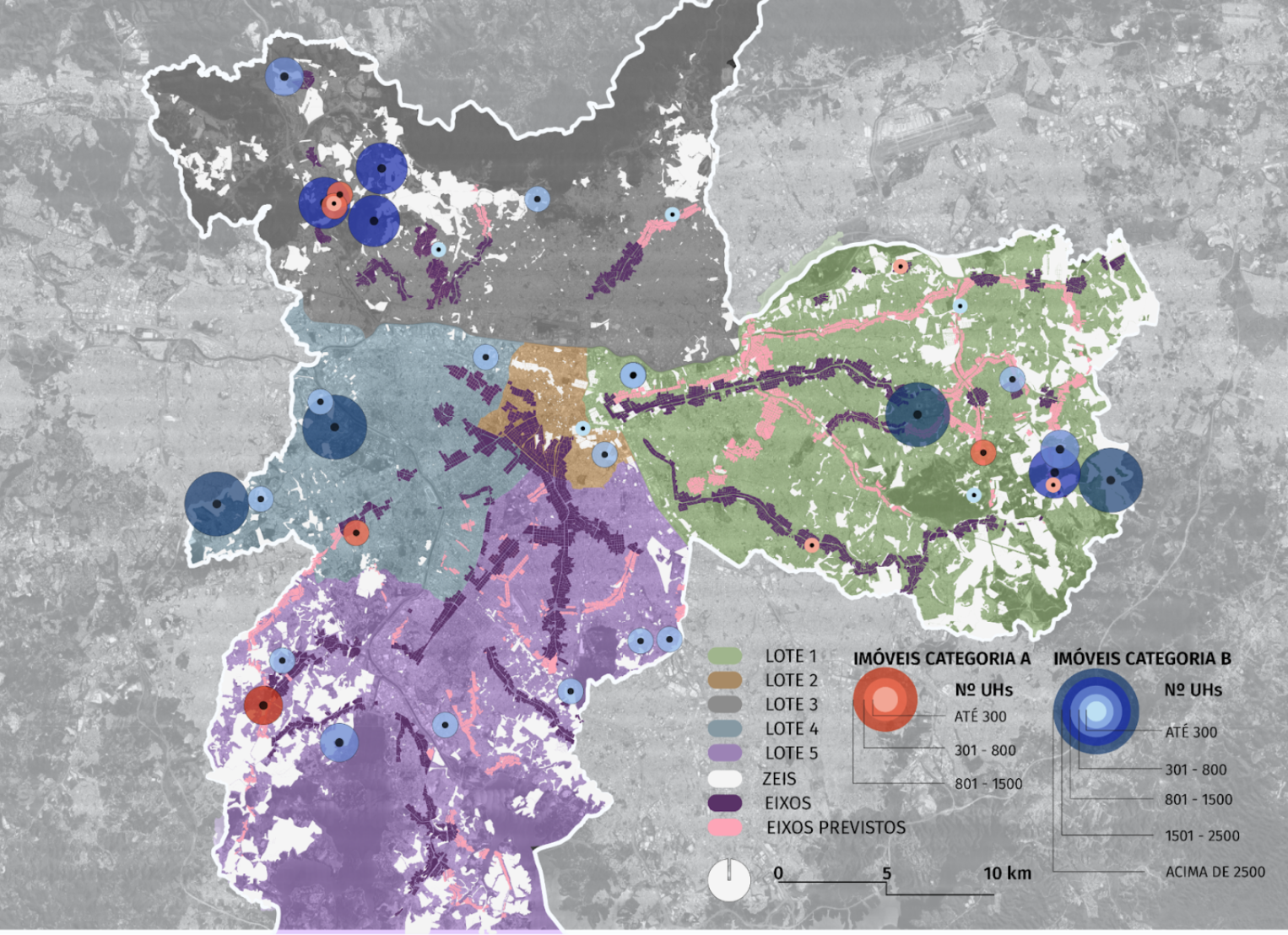

Figura 1. Mapa de localização das unidades do Edital

Fonte: Edital de Chamamento Público 01/SEHAB/2023 – Aquisição de imóveis para implantação de unidades habitacionais. Processo 6014.2022/0001393-0 da Prefeitura de São Paulo. Elaboração: LabCidade | Henrique Canan, 2023.

Tabela 1. Empreendimentos Categoria A por região

|

Incorporadora |

EMPREENDIMENTO |

ZONEAMENTO |

N UHs |

LOCALIZAÇÃO |

| AOG | Reserva Jaraguá | ZEIS II | 626 | Lote 3 – Norte |

| PLANO | Plano&Alto do Jaraguá I | ZEU | 486 | Lote 3 – Norte |

| EVO | Barcelona | ZEU | 248 | Lote 3 – Norte |

| ENPLAN | Jacu-Pêssego I | ZEUp | 476 | Lote 1 – Leste |

| SAMPEI SATO | Vitta Matarazzo | ZEU | 241 | Lote 1 – Leste |

| HABRAS | Arroio Sarandi | ZEUp | 200 | Lote 1 – Leste |

| TENDA | Tenda Estação Tolstói | ZEU | 216 | Lote 1 – Leste |

| DIRECIONAL | Direcional Mix Morumbi | ZEU | 373 | Lote 4 – Oeste |

| ENPLAN | Capão IASD | ZEUp | 860 | Lote 5 – Sul |

Fonte: Edital de Chamamento Público 01/SEHAB/2023 – Aquisição de imóveis para implantação de unidades habitacionais. Processo 6014.2022/0001393-0 da Prefeitura de São Paulo. Elaboração: LabCidade | Henrique Canan, 2023.

Gráfico 1. Unidades contratadas por categoria e por região

Fonte: Edital de Chamamento Público 01/SEHAB/2023 – Aquisição de imóveis para implantação de unidades habitacionais. Processo 6014.2022/0001393-0 da Prefeitura de São Paulo. Elaboração: LabCidade | Henrique Canan, 2023.

A Zona Leste teve oferta muito maior de imóveis do que os outros lotes, enquanto faltou oferta em outros. As regras dos editais permitiam a passagem do saldo de moradias não alcançadas para uma região para outra, dessa forma a Zona Sul e o Centro, que não conseguiram alcançar as 8 mil unidades previstas inicialmente, transferiram seu potencial para a Zona Leste, que acabou contratando 14.932 unidades, enquanto Zona Sul contratou 5.131 e Centro 1.071. A Categoria A representou percentualmente poucas unidades (7,6% do total do lote) da Zona Leste, o que significa 1.133 unidades localizadas em 4 empreendimentos, todas em Eixos. A produção imobiliária da Zona Leste pareceu bem enquadrada nos parâmetros de programas públicos, entretanto, estes deveriam ser melhor desenhados para conseguir mais empreendimentos bem localizados.

As Zonas Norte e Oeste conseguiram alcançar o potencial de 8 mil unidades proposto pelo Edital, mas apenas na medida em que efetivaram o movimento que indicamos na nossa primeira análise: os empreendedores imobiliários rebaixaram seus preços de oferta para se adequarem ao novo valor máximo do Edital, mas ainda mantendo um limite abaixo do valor base de unidades econômicas pelos programas federais, como o Minha Casa Minha Vida (R$ 276 mil).

Inclusive, Zonas Norte e Oeste – que, da maneira como estava o primeiro edital, não tinham ofertas de imóveis localizados na Categoria A –, tiveram unidades contratadas nesta categoria, mas um número ainda muito residual. Na Zona Oeste foi apenas 1 empreendimento com 373 unidades (4,62% do total deste lote). Na Zona Norte, foram 3 empreendimentos, que ao todo tem um número mais expressivo de unidades (1.360, ou 14% do total deste lote), mas que precisam ser analisados na sua especificidade: são dois em Eixo (que somam 734 unidades, ou 7,6% do lote) e um em ZEIS II (626 unidades, ou 6,4% do lote).

O Centro não traz novidades em relação à análise inicial: com poucas unidades disponíveis dentro dos parâmetros do Edital, não só pelo valor, mas por conta dos critérios de tipologia arquitetônica: exigência de dois quartos e metragem quadrada mínima. O pequeno aumento do limite máximo de valor de venda das unidades apenas foi suficiente para existirem um número mínimo de contratos, mas muito baixo e todos fora da Categoria A.

A Zona Sul, região que junto com o Centro concentra lançamentos imobiliários em Eixos e áreas bem localizadas, não contratou seu potencial inicial de 8 mil unidades, ou seja, espera vender unidades para o mercado, não precisando candidatar-se ao edital público. Na análise anterior vimos que havia um mercado aquecido de lançamentos imobiliários enquadrados nos critérios do edital, mas a contratação foi pequena se comparada ao seu potencial. Conseguiu contratar 860 unidades em 1 empreendimento na Categoria A (um percentual alto do lote, 16,76% do total, pois poucas unidades foram ofertadas), embora em apenas 1 empreendimento, em Eixo previsto no Capão Redondo.

Valores e metragens: possibilidades e desvios

Em relação aos valores finais das unidades contratadas, há pouca variação nos preços entre as várias zonas da cidade no que se refere à Categoria A, que ficaram próximos do teto de R$ 210 mil. Considerando o preço médio ponderado por lote, apenas a Zona Norte ficou pouco abaixo do teto, com preço final de R$ 205,9 mil. A concorrência não foi capaz de baixar o preço limite pré-fixado pelo poder público.

No entanto, nos imóveis da Categoria B (90,4% do total) foi possível baixar o valor máximo em relação ao teto do edital, com exceção da Zona Oeste (mesmo com número de contratos parecido com o da Zona Norte) e em parte da Zona Sul, as mais valorizadas da cidade. Nelas, o preço médio ponderado na Categoria B foi de, respectivamente, R$ 208 mil e R$ 194,6 mil. Já nas Zonas Leste e Norte, o preço ofertado foi menor em relação ao teto, respectivamente, R$ 189,2 mil e R$ 187,7 mil – o que talvez reflita os valores mais próximos aos praticados na região.

Nestes números, vale avaliar que a concorrência do lote do Edital por Zona acabou equalizando preços de bairros mais populares com aqueles de bairros mais abastados dentro da mesma Zona, causando certas distorções. O empreendimento Reserva Raposo, com péssima localização urbana, conseguiu preços altos por estar na Zona Oeste (R$ 5.378/m², ou R$ 209,9 mil de valor da unidade). Teve aumento de cerca de R$ 1 mil reais/m² com a alteração dos preços de metragem quadrada realizados pouco antes da abertura dos envelopes, pois antes tinha o limite máximo de R$ 4.386/m².

O Centro teve o preço médio ponderado mais baixo: R$ 179 mil. No entanto, sua metragem quadrada média também foi a mais baixa encontrada: 33,64m² (R$ 5.321/m²) – reforçando nossa já apresentada tese dos “pequenos e caros” presentes nesta área da cidade. Neste quesito, vale dizer que as metragens quadradas médias são todas muito baixas: média geral de 37,7m². A melhor metragem média é na Categoria A da Zona Leste: 43,52m². Ou seja, para se adequar ao preço público, o mercado tem diminuído o tamanho dos apartamentos, chegando a limites inaceitáveis para grupos familiares com mais de 3 pessoas.

Quem será beneficiado e quando?

A motivação para a compra foi o enfrentamento da emergência habitacional, mas será a crescente população de rua, os que estão em atendimento provisório, os que ficaram sem renda, ou os que não conseguiram pagar aluguel e prestação da casa, que serão os que irão morar nestas unidades públicas?

Em nossa primeira análise dizíamos que não estava claro quem seriam os beneficiários desta compra bilionária. Tal informação nunca ficou totalmente esclarecida, pois, embora os Editais estejam vinculados ao Programa Pode Entrar, não está claro qual dos dois grupos de renda será prioridade (se até 3 salários mínimos ou de 3 a 6), nem a forma como tais imóveis serão acessados.

Embora no programa estejam descritos critérios de prioridade, inclusive grupos em vulnerabilidade, não sabemos como as famílias serão selecionadas, nem o direcionamento das mesmas a quais unidades habitacionais. Por exemplo: quem irá para imóveis da Categoria A? Quem irá para imóveis maiores? As famílias cadastradas em Auxílio Aluguel serão atendidas de que forma? Na mesma região de origem? E se os estoques não forem suficientes, não tiverem correlação com as famílias que precisam de moradia em cada Zona da cidade? Os critérios de financiamento para as unidades colocadas à venda serão compatíveis com as condições financeiras da população de menor renda?

Quando os contratos do Edital I forem realizados, tais unidades serão contabilizadas na política habitacional nesta gestão, porém a data da sua entrega aos beneficiários finais ainda não está efetivamente clara. A Prefeitura poderia aproveitar este tempo para realizar uma conversa transparente com a sociedade, para que fique mais claro quem terá direito a estas unidades, onde, quando e de qual forma.

*

Isadora Guerreiro é arquiteta e urbanista e professora doutora da Faculdade de Arquitetura e Urbanismo da USP e coordenadora do LabCidade; Henrique Canan é graduando na FAUUSP e pesquisador de iniciação científica no LabCidade; Laisa Stroher é professora da FAU UFRJ, pós-doutoranda na FAUUSP, pesquisadora do LabCidade, do Perifau da UFRJ e do LEPUR da UFABC; Paula Freire Santoro é professora doutora da FAUUSP e coordenadora do LabCidade.

Os comentários estão desabilitados.